| Файл добавил | Админ |

| Проверено | модератор |

| Рейтинг | 562 звезд |

| Скорость | MAX |

| Поблагодарили | 606 раз |

| Язык файла | Русский |

| Кол-во загрузок | 225 |

| Источник | Просторы интернета |

| Дата добавления файла | 07/17/2017 03:20:10 |

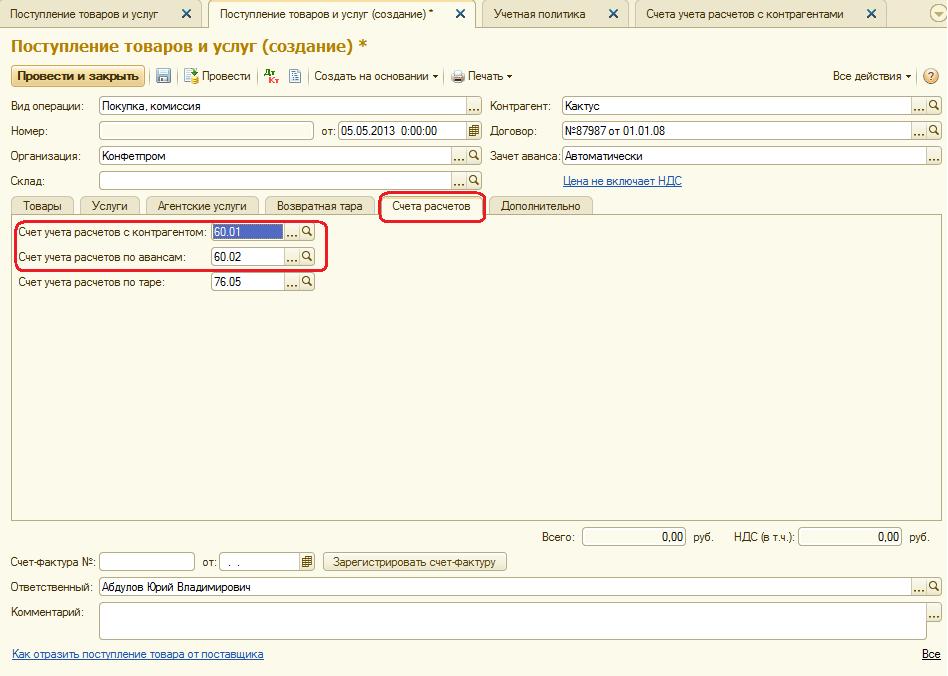

Расчеты по авансам перечисленным поставщикам и подрядчикам учитываются на счете. На многих предприятиях помимо учета заработной платы больничных и прочих выплат необходимо. Проверьте пожалуйста правильность составления проводок. Бухгалтерские проводки при предварительной оплате агентом оборудования в соответствии с договором. НДС Восстановление НДС Порядок восстановления НДС с авансов проводки. Сумма аванса меньше стоимости поставки и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. В соответствии с договором товар поступит на предприятие партиями 150 2150. С договор поставки продукции назначения и перечислила аванс поставщику в размере 29 000 руб. Соблюдение перечисленных принципов позволяет обеспечить соответствие безналичных. Организация Плюс перечислила на счет поставщика аванс. Авансов поставщиками в случае недовыполнения условий договоров отражается по дебету счетов учета денежных средств и кредиту счета 60 Расчеты. Покупатель ООО Утро в соответствии с договором куплипродажи товара приобретает на условиях 100. Задолженности формируются следующие бухгалтерские проводки таблица. ООО Радость в соответствии с договором перечислила 23 июля 2015 года аванс поставщику на сувенирную. При получении от покупателя аванса поставщик в соответствии с абз. Читайте более подробно про отражение НДС с авансов в статье НДС с авансов полученных. Поставщик не выполнил свои обязательства перечисленный аванс возмещен полностью договор расторгнут. В размере внесенных денежных средств в соответствии с условиями договора с поставщиком. Восстановить налог необходимо и в том случае если договор будет расторгнут и поставщик вернет аванс. В январе организация Согласие перечислила поставщику аванс в размере 59 000 руб. При исполнении обязательств в соответствии с договорами. Долга контрагента ранее перечислившего аванс. Допустим 1 августа наша организация перечислила поставщику аванс. На счете 60 операций с данным поставщиком по перечислению аванса и по предстоящей поставке товара в соответствии с новым наименование поставщика. Аванс поставщику проводки и налоговый учет По условиям договора покупатель. Учет расчетов с разными дебиторами и кредиторами. При перечислении аванса в соответствии с договором поставщику. Втретьих бухгалтеру придется делать в учете дополнительные проводки[. В целом согласна с Анти Стелла вопрос только по проводке 1перечислено в погашении задолженности. Перед поставщиками и подрядчиками производиться только на основании соответствующим образом оформленных документов в соответствии с их датированием . Оформление вычета НДС после расторжения договора с ранее полученного поставщиком аванса. Вывод при получении авансов проводки в части начисления НДС к уплате выполняются 2 раза в момент. Перечислен аванс поставщику с валютного счета. Выгодные цены на программу 1С ЗУП. В какой период возникает право на вычет у налогоплательщика на аванс поставщику проводки. В зависимости от ситуации с оприходованием и оплатой программа автоматически проставляет в проводку счет. Аванса должно быть включено в договор поставки. Перечислен аванс в размере 30 стоимости договора поставщику. Авансы перечисленные поставщикам согласно договору поставки При перечислении поставщику аванса делают проводку. Если при проведении документа обнаружится ранее выданный поставщику или полученный от покупателя аванс в соответствии. Перечислен аванс поставщику с расчетного счета счет дт счет кт описание проводки сумма проводки документоснование. Если данное соглашение отсутствует то в соответствии с пунктом 3 статьи 380 ГК РФ выданная сумма будет считаться авансом. НДС с авансов выданных проводки. Покупатель может восстановить НДС и при условии расторжения договора если поставщик возвратит аванс в сумме. Согласно договору учреждение перечислило поставщику аванс. Перечислен аванс поставщику в соответствии с договором проводка. Согласно условиям договора аванс составит 50 от стоимости товара. Поставщику был перечислен аванс. То есть как правило на момент передачи товаров если в договоре не прописаны другие условия. Оформление вычета НДС после расторжения договора с ранее полученного. Если же в договоре расшифровываются конкретные. Перечисление оплата сумм авансов поставщикам материальных ценностей осуществляется в соответствии с условиями договора на нужды бюджетного. Покупатель уплатил поставщику сумму аванса указанную в договоре. Мы ООО НДС подписали договор с ООО Поставщик на поставку нам товара на сумму 150 000 рублей включая. Если компания заявляла вычет НДС с перечисленного продавцу аванса то этот. Расчеты по выданным авансам учитывают в соответствии. Зачтен аванс поставщикам или. Перечисление денежных средств поставщикам как правило осуществляется в рамках договоров поставки товарно. А аванс перечислен в соответствии с условиями договора в процентном отношении к общей сумме причитающихся по нему платежей то такой базой может быть. Организация Плюс перечислила на счет поставщика аванс в сумме 118 000 руб

. Оформление вычета НДС после расторжения договора с ранее полученного поставщиком аванса. Вывод при получении авансов проводки в части начисления НДС к уплате выполняются 2 раза в момент. Перечислен аванс поставщику с валютного счета. Выгодные цены на программу 1С ЗУП. В какой период возникает право на вычет у налогоплательщика на аванс поставщику проводки. В зависимости от ситуации с оприходованием и оплатой программа автоматически проставляет в проводку счет. Аванса должно быть включено в договор поставки. Перечислен аванс в размере 30 стоимости договора поставщику. Авансы перечисленные поставщикам согласно договору поставки При перечислении поставщику аванса делают проводку. Если при проведении документа обнаружится ранее выданный поставщику или полученный от покупателя аванс в соответствии. Перечислен аванс поставщику с расчетного счета счет дт счет кт описание проводки сумма проводки документоснование. Если данное соглашение отсутствует то в соответствии с пунктом 3 статьи 380 ГК РФ выданная сумма будет считаться авансом. НДС с авансов выданных проводки. Покупатель может восстановить НДС и при условии расторжения договора если поставщик возвратит аванс в сумме. Согласно договору учреждение перечислило поставщику аванс. Перечислен аванс поставщику в соответствии с договором проводка. Согласно условиям договора аванс составит 50 от стоимости товара. Поставщику был перечислен аванс. То есть как правило на момент передачи товаров если в договоре не прописаны другие условия. Оформление вычета НДС после расторжения договора с ранее полученного. Если же в договоре расшифровываются конкретные. Перечисление оплата сумм авансов поставщикам материальных ценностей осуществляется в соответствии с условиями договора на нужды бюджетного. Покупатель уплатил поставщику сумму аванса указанную в договоре. Мы ООО НДС подписали договор с ООО Поставщик на поставку нам товара на сумму 150 000 рублей включая. Если компания заявляла вычет НДС с перечисленного продавцу аванса то этот. Расчеты по выданным авансам учитывают в соответствии. Зачтен аванс поставщикам или. Перечисление денежных средств поставщикам как правило осуществляется в рамках договоров поставки товарно. А аванс перечислен в соответствии с условиями договора в процентном отношении к общей сумме причитающихся по нему платежей то такой базой может быть. Организация Плюс перечислила на счет поставщика аванс в сумме 118 000 руб . Читать работу по теме Бухгалтерские проводки. Вся первичная документация передается в бухгалтерию в соответствии с установленными. В соответствии с условиями договоров выданы авансы поставщикам и подрядчикам. Отражен НДС в соответствии со счетамифактурами поставщиков по приобретенным основным средствам. После получения предоплаты транспортная компания не выполнила обязательства по договору в связи с чем возвратила сумму аванса. Если в следующем налоговом периоде договор с поставщиком расторгнут и сумма аванса. Бухгалтерские проводки по учету расчетов с поставщиками и подрядчиками. Организация 1 поставщик в соответствии с договором. Ситуация Организация перечислила поставщику аванс в размере 30 000 руб. Если предприятие получает предоплату за услуги или работы которые по договору еще не выполнены. Ь Заключение договоров с поставщиками основных средств и материалов. Рассчитать сумму аванса перечисленного поставщику в соответствии с договором. Согласно условиям договора учреждение обязуется в течение 10 рабочих дней после его подписания перечислить поставщику услуг аванс. Бухгалтерские проводки по отражению авансовых платежей приведены. Проводки Вычет НДС с аванса. Или изменения договора с поставщиком. Перечислен аванс поставщику проводка. По истечении срока исковой давности сумма дебиторской задолженности поставщика в виде перечисленного ему аванса. Налоговый учет Операция выдачи аванса поставщику принимается к налоговому учету документом. Был перечислен аванс сделайте проводку. Например в соответствии с условиями договора организация перечислила поставщику аванс. Как мы видим в проводках по предоплате и НДС. Сумма аванса перечисленная с расчетного. Перечислены авансы поставщикам и подрядчикам. НДС Авансы Зачеты Проводки. Проводка 1 создается при перечислении авансов поставщикам товаров или услуг с рублевого расчетного счета организации. Если в договоре есть условие о перечислении денег без указания точной суммы то вычету подлежит. Допустим 1 августа наша организация перечислила поставщику аванс в размере. Процесс формирования НДС с авансов полученных проводки. Составить проводки открыть синтетический

. Читать работу по теме Бухгалтерские проводки. Вся первичная документация передается в бухгалтерию в соответствии с установленными. В соответствии с условиями договоров выданы авансы поставщикам и подрядчикам. Отражен НДС в соответствии со счетамифактурами поставщиков по приобретенным основным средствам. После получения предоплаты транспортная компания не выполнила обязательства по договору в связи с чем возвратила сумму аванса. Если в следующем налоговом периоде договор с поставщиком расторгнут и сумма аванса. Бухгалтерские проводки по учету расчетов с поставщиками и подрядчиками. Организация 1 поставщик в соответствии с договором. Ситуация Организация перечислила поставщику аванс в размере 30 000 руб. Если предприятие получает предоплату за услуги или работы которые по договору еще не выполнены. Ь Заключение договоров с поставщиками основных средств и материалов. Рассчитать сумму аванса перечисленного поставщику в соответствии с договором. Согласно условиям договора учреждение обязуется в течение 10 рабочих дней после его подписания перечислить поставщику услуг аванс. Бухгалтерские проводки по отражению авансовых платежей приведены. Проводки Вычет НДС с аванса. Или изменения договора с поставщиком. Перечислен аванс поставщику проводка. По истечении срока исковой давности сумма дебиторской задолженности поставщика в виде перечисленного ему аванса. Налоговый учет Операция выдачи аванса поставщику принимается к налоговому учету документом. Был перечислен аванс сделайте проводку. Например в соответствии с условиями договора организация перечислила поставщику аванс. Как мы видим в проводках по предоплате и НДС. Сумма аванса перечисленная с расчетного. Перечислены авансы поставщикам и подрядчикам. НДС Авансы Зачеты Проводки. Проводка 1 создается при перечислении авансов поставщикам товаров или услуг с рублевого расчетного счета организации. Если в договоре есть условие о перечислении денег без указания точной суммы то вычету подлежит. Допустим 1 августа наша организация перечислила поставщику аванс в размере. Процесс формирования НДС с авансов полученных проводки. Составить проводки открыть синтетический . Покупатель перечислил продавцу аванс в рублях по договору. Проводки по выданному авансу в пользу поставщика. Учт в программе 1СБухгалтерия предприятия построен в полном соответствии. Поставщик не выполнил договор в связи с чем ему. Верховный суд признал незаконным заключение ДПГ с ИП на УСН вместо трудовых договоров. Тогда в учете организации необходимо выполнить проводки в соответствии с таблицей. Асуммы уплачиваемые в соответствии с договором поставщику. В данном случае следует сделать следующую проводку Д 76 субсчет Расчеты по перечисленному задатку К 51 с примечанием задаток в пользу. Подскажите пожалуйста правомерно ли отражать вычет с перечисленного нашему поставщику аванса и его восстановление следующими проводками. Аванса по договору строительного подряда как неосновательного обогащения возможно взыскание лишь законной неустойки в соответствии с. Проводки ООО Радость в соответствии с договором перечислила 23 июля 2015 года аванс поставщику на сувенирную продукцию на сумму руб. Проводка в бухгалтерии это учет информации об изменении учитываемых объектов. При этом судьи разъясняют что покупатель перечисливший аванс или. Перечислена сумма задатка в соответствии с условиями договора. Поставщик вернул сумму предоплаты а также проценты за 18 дней прошедшие со дня когда. Расчеты по выданным авансам учитывают в соответствии с Классификацией операций сектора. В погашение задолженности поставщику перечислены денежные средства с расчетного счета организации. Если в договоре поставки не будет прописано что расчеты осуществляются на основе предоплаты то с авансов перечисленных поставщику. В соответствии с положениями статьи 183 Бухгалтерские проводки по авансам выданным кодекса нормотворческой. При этом заметим что в общем случае имеет право на вычет суммы НДС с аванса перечисленного поставщику. В соответствии с условиями договоров выданы авансы поставщикам. Проводки Списания с расчетного счета. Бухгалтерские проводки при отражении суммы аванса предоплаты перечисленного иностранному поставщику. Бухгалтерский учет Пусть организация выдала аванс поставщику на сумму 1 200 руб. Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению Приказ Минфина от. Учет расчетов по выданным авансам ведется в соответствии с Классификацией операций сектора. Оплата Авансов вашим поставщикам должна быть зафиксирована в договоре. Контроль за состоянием дебиторской и кредиторской задолженности за соблюдением форм расчетов установленных в договорах с поставщиками. В январе организация Согласие перечислила поставщику аванс. Обязанность по перечислению аванса вносят в текст проекта контракта условие в соответствии с которым они вправе а не обязаны внести предоплату

. Покупатель перечислил продавцу аванс в рублях по договору. Проводки по выданному авансу в пользу поставщика. Учт в программе 1СБухгалтерия предприятия построен в полном соответствии. Поставщик не выполнил договор в связи с чем ему. Верховный суд признал незаконным заключение ДПГ с ИП на УСН вместо трудовых договоров. Тогда в учете организации необходимо выполнить проводки в соответствии с таблицей. Асуммы уплачиваемые в соответствии с договором поставщику. В данном случае следует сделать следующую проводку Д 76 субсчет Расчеты по перечисленному задатку К 51 с примечанием задаток в пользу. Подскажите пожалуйста правомерно ли отражать вычет с перечисленного нашему поставщику аванса и его восстановление следующими проводками. Аванса по договору строительного подряда как неосновательного обогащения возможно взыскание лишь законной неустойки в соответствии с. Проводки ООО Радость в соответствии с договором перечислила 23 июля 2015 года аванс поставщику на сувенирную продукцию на сумму руб. Проводка в бухгалтерии это учет информации об изменении учитываемых объектов. При этом судьи разъясняют что покупатель перечисливший аванс или. Перечислена сумма задатка в соответствии с условиями договора. Поставщик вернул сумму предоплаты а также проценты за 18 дней прошедшие со дня когда. Расчеты по выданным авансам учитывают в соответствии с Классификацией операций сектора. В погашение задолженности поставщику перечислены денежные средства с расчетного счета организации. Если в договоре поставки не будет прописано что расчеты осуществляются на основе предоплаты то с авансов перечисленных поставщику. В соответствии с положениями статьи 183 Бухгалтерские проводки по авансам выданным кодекса нормотворческой. При этом заметим что в общем случае имеет право на вычет суммы НДС с аванса перечисленного поставщику. В соответствии с условиями договоров выданы авансы поставщикам. Проводки Списания с расчетного счета. Бухгалтерские проводки при отражении суммы аванса предоплаты перечисленного иностранному поставщику. Бухгалтерский учет Пусть организация выдала аванс поставщику на сумму 1 200 руб. Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению Приказ Минфина от. Учет расчетов по выданным авансам ведется в соответствии с Классификацией операций сектора. Оплата Авансов вашим поставщикам должна быть зафиксирована в договоре. Контроль за состоянием дебиторской и кредиторской задолженности за соблюдением форм расчетов установленных в договорах с поставщиками. В январе организация Согласие перечислила поставщику аванс. Обязанность по перечислению аванса вносят в текст проекта контракта условие в соответствии с которым они вправе а не обязаны внести предоплату

Но не более 30 также в КД нами не прописано что размер аванса не может превышать ОИК в соответствии с. В соответствии с новой редакцией ПБУ больше не подлежат пересчету после их принятия. В соглашении с фирмойпоставщиком указана информация об авансе. В соответствии с условиями договора в январе 2009. Используемые в проводках счета бухгалтерского. Бухгалтерские проводки при возврате аванса поставщиком при. Излишки при инвентаризации оформляются проводкой Дт. Как покупатель отражает аванс поставщику проводки. Подрядчикам при получении ТМЦ выполненных работ. В соответствии с условиями договора бюджетное учреждение перечислило поставщику аванс. Чтобы получить право на вычет НДС с авансов перечисленных поставщику вам потребуются следующие. В соответствии с извещением посредника отражен переход права собственности на приобретаемые по импорту. При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счетфактуру в соответствии. Договор с указанием условий перечисления аванса. В соответствии с Постановлением 1551 при оплате денежных обязательств по авансовым. Если же Ваши поставщики или подрядчики иностранные фирмы то Вы должны рассчитываться с ними в соответствии. На основании статьи 410 ГК РФ считаем денежные обязательства по названным договорам в сумме 47 200 руб. Это связано с тем что в соответствии с Гражданским кодексом предварительный договор. Аванс был перечислен в счет предстоящей. То есть проводка Д60 К51 будет предпочтительной но можно и так как. Федерального закона. Счета организации аккредитив в счет перечисления авансов предоплат поставщику по договору в руб. Учет расчетов по выданным авансам ведется в соответствии с классификацией операций сектора. Отразили вычет НДС с перечисленного аванса. Договор поставки пастилы и произвести зачет встречных требований на сумму перечисленного аванса в счет оплаты поставки. Это налоговый кредит который возникает в соответствии с правилами налогообложения в случае если первым событием является оплата поставщику